Bayi Ödeme ve Tahsilat Sistemleri, B2B ticarette rekabet avantajını korumak, nakit akışını optimize etmek ve finansal sürdürülebilirliği sağlamak isteyen her firmanın en güçlü stratejik ortağıdır.

Geleneksel ticaretin getirdiği fiziksel tahsilat zorlukları, vade takibi karmaşası ve operasyonel yükler yerini hız, şeffaflık ve güvenliğe bırakmaktadır.

Eskiden finans departmanları için çek ve senetlerin vadesini takip etmek veya banka dekontlarını eşleştirmek yönetilmesi zor bir süreçti. Bayi ekosistemi büyüdükçe bu süreç tam bir kaosa dönüşürdü: “Kim ne zaman ödedi?”, “Hangi faturaya sayıldı?”, “Hangi bayide limit doldu?”. Bu soruların yanıtı çoğu zaman Excel dosyaları, WhatsApp konuşmaları ve banka hesap hareketleri arasında kaybolurdu. Sonuç: belirsiz nakit akışı, geciken tahsilat ve finans müdürlerinin her ay aynı krizi tekrar yaşaması. Ancak modern B2B ticarette online bayi tahsilatı yöntemleri bu kaosu ortadan kaldırarak tahsilatı “takip edilen bir iş” olmaktan çıkarıp “yönetilen bir finans süreci” olarak dönüştürüyor.

Bayi Tahsilat Sistemi Nedir?

Bayi tahsilat sistemi şirketlerin, üreticilerin veya distribütörlerin bayilerinden yapacakları tahsilatları dijital ortamda, kredi kartı veya diğer elektronik ödeme yöntemleriyle gerçekleştirmelerini sağlayan gelişmiş bir B2B (Business to Business) ödeme altyapısıdır.

Ancak bu tanım sistemin sunduğu katma değeri tam olarak karşılamaz. B2B ödeme çözümleri sadece paranın bir hesaptan diğerine transfer edilmesi değil aynı zamanda kapsamlı bir bayi risk yönetimi, stratejik nakit akışı planlaması ve hatasız muhasebe entegrasyonu demektir. Bu sistemler bayi ilişkisini finansal açıdan disipline eder ve firmanıza sanal bir finans merkezi kurar. Doğru kurgulanmış bir bayi ödeme ve tahsilat sistemi firmanızın finansal omurgasını güçlendirir, ticaretin 7/24 kesintisiz devam etmesini sağlar.

Neden Dijitalleşmelisiniz?

Ticaretin hacmi büyüdükçe manuel süreçlerin sürdürülebilirliği azalır. Dijital bir bayi tahsilat sistemi kullanmak firmanıza operasyonel kolaylığın ötesinde somut ve stratejik avantajları kazandırır:

- Hızlanan Nakit Akışı ve Likidite Yönetimi:

- Senaryo: Geleneksel yöntemde, Anadolu’daki bir bayinizden ödeme almak için çekin gelmesini, ardından bankaya tahsilata gönderilmesini ve vadesini beklersiniz. Bu süreç nakit akışını ciddi şekilde yavaşlatır.

- Çözüm: Kredi kartı ile yapılan online bayi tahsilatı sayesinde tahsilatlarınız saniyeler içinde gerçekleşir. Finans ekibi, ödemeyi gün sonu mutabakatında değil gerçekleştiği anda görür. “Kargo gecikti” stresi biter, nakit akışı hızlanır.

- Riskleri Görünür Kılar ve Yönetilebilir Hale Getirir:

- Senaryo: Geciken ödemeler, limit aşımları veya düzensiz ödeme alışkanlıkları manuel takipte çoğu zaman geç fark edilir. Risk büyüdüğünde müdahale etmek zorlaşır.

- Çözüm: Dijital sistemler ile bayilerinizin ödeme performansını, gecikmeleri ve riskli davranışları anlık olarak izleyebilirsiniz. Bu şeffaflık, finans yöneticilerinin riskleri erken görmesini ve bayi bazlı aksiyon planları geliştirmesini sağlar.

- Taksit ile Satış Gücü ve Ciro Artışı:

- Bayileriniz, bayi ödeme ve tahsilat sistemleri üzerinden ödeme yaparken taksit imkânlarından faydalanabilir. Böylece bayinin ödemesini vadeye yayarak nakit sıkışıklığını aşmasını sağlarken ana firma olarak sizin tahsilatınızı garantilemenize olanak tanır. En önemlisi, taksit avantajı bayinin satın alma hacmini yükseltir: daha büyük tutarlar, daha düzenli siparişler ve daha az “nakit yok” itirazı ile karşılaşırsınız.

- 7/24 Kesintisiz Tahsilat İmkânı:

- Senaryo: Bayiniz, Pazar gecesi acil sipariş geçmek istiyor ancak borç limiti dolu. Muhasebe kapalı olduğu için süreç tıkanıyor.

- Çözüm: Sanal POS altyapısı ile bayiniz Pazar gecesi saat 23:00’te sistem üzerinden ödemesini yapar, limiti anında açılır. Tahsilat, “müsait olduğumuzda” değil “bayi hazır olduğunda” gerçekleşir.

- Operasyonel Verimlilik ve Muhasebe Entegrasyonu:

- Senaryo: Ay sonu geldiğinde muhasebe ekibiniz banka hesap hareketlerinde sadece “ÖDEME” açıklamasıyla gelen tutarların hangi siparişe ait olduğunu bulmak için saatlerce uğraşır.

Çözüm: Ödemeler sistem üzerinden yapıldığında tutarın hangi bayiden, hangi faturaya istinaden geldiği ERP sisteminize otomatik işlenir. Dekont toplama ve manuel eşleştirme yükü ortadan kalkar.

Paratika ile Güvenli ve Hızlı Tahsilat

Paratika işinizi büyütmenize odaklanan ödeme çözümleri sunar.

- Maksimum Güvenlik ve Gelişmiş Fraud Yönetimi

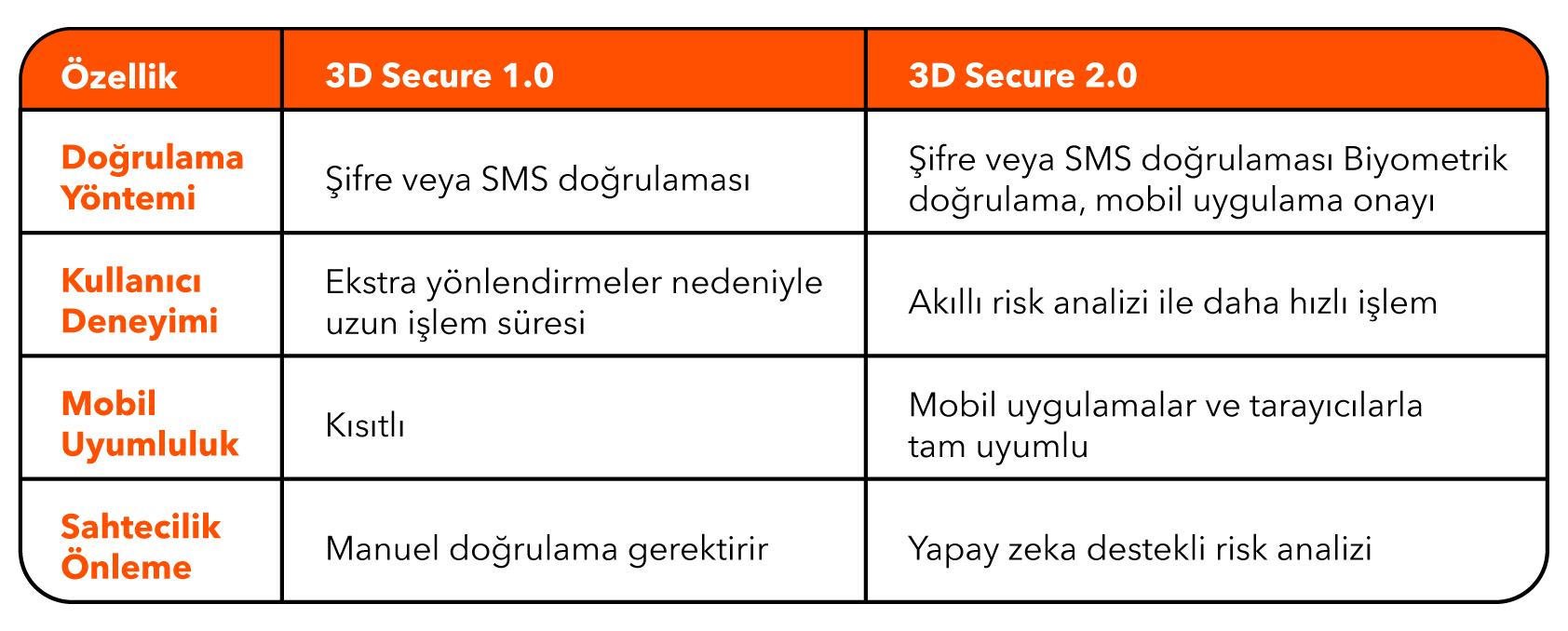

B2B ödemelerde işlem tutarlarının yüksek olması, güvenlik ihtiyacını en üst seviyeye çıkarır. Paratika, PCI-DSS Level 1 sertifikasına ve gelişmiş anti-fraud (sahtecilik önleme) filtrelerine sahiptir. 3D Secure altyapısı ile hem ana firmanızı hem de bayilerinizi koruma altına alır. Özellikle “ters ibraz” (chargeback) gibi finansal kayba yol açabilecek riskleri minimize ederek, ticaretinizi güvenli limanlarda tutar.

- Tek Tıkla Ödeme ile Hız

Bayi ödeme davranışında en büyük sorun “tekrar tekrar kart bilgisi girme” sürecidir. Paratika’nın güvenli altyapısında kart bilgileri, bayinin onayı ile saklanabilir. Bu özellik sayesinde bayileriniz, sonraki işlemlerinde tek tıkla saniyeler içinde ödeme yapabilir. İşlem ne kadar pratik olursa ödeme o kadar “alışkanlık” haline gelir.

- %99.9 Başarılı İşlem Oranı

Ticarette teknik aksaklıklar nedeniyle gerçekleşmeyen her işlem güven zedelenmesi demektir. Paratika’nın güçlü teknik altyapısı, %99,9 gibi yüksek başarılı işlem oranı (uptime) sunarak tahsilat süreçlerinizin kesintisiz devam etmesini, operasyonun “her an çalışır” kalmasını sağlar.

- Link ile Ödeme Kolaylığı (Mobilite)

- Senaryo: Satış temsilcisi sahada bayi ziyaretindeyken sıcak satış yaptı ve anlık tahsilat alması gerekiyor ancak yanında POS cihazı yok.

- Çözüm: Satış temsilcisi Paratika paneli üzerinden SMS veya E-posta ile güvenli ödeme linki gönderir. Bayi kendi telefonundan ödemesini yapar. Böylece bayi tahsilat sisteminiz mobilite kazanır ve “sonra öderim” gecikmelerini azaltır.

Sıkça Sorulan Sorular (SSS)

Entegrasyon süresi ne kadar sürer ve teknik bilgi gerekir mi? Paratika’nın hazır modülleri ve geliştirici dostu API dokümantasyonu sayesinde entegrasyon süreci son derece hızlıdır. İhtiyaçlar netleştiğinde, mevcut altyapınıza (ERP, CRM vb.) bağlı olarak genellikle 1 iş günü içerisinde sisteminiz ödeme almaya hazır hale gelir.

Hangi kartlar ve bankalar sistemde geçerlidir? Paratika bayi tahsilat sistemi, Türkiye’deki tüm bankaların kredi kartları ve banka kartları ile uyumludur. Ayrıca önde gelen tüm bankaların sadakat programlarına (Bonus, World, Maximum, Axess, Paraf, CardFinans, Advantage) entegredir, böylece bayilerinize esnek taksit seçenekleri sunabilirsiniz.

Sistem güvenli mi? Verilerimiz nasıl korunuyor? Güvenlik bizim önceliğimizdir. Paratika altyapısı, global güvenlik standardı olan PCI-DSS Level 1 sertifikasına sahiptir. Ayrıca sektöre özel geliştirdiğimiz Fraud filtrelerimiz ve 3D Secure doğrulama adımları, şüpheli işlemleri anında tespit ederek olası riskleri engeller.

Döviz ile tahsilat mümkün mü? Evet. Paratika altyapısı çoklu döviz (Multi-Currency) seçeneğini destekler. Hedef pazarlarınız ve bayi ağınızın bulunduğu ülkelere göre farklı para birimlerinde (USD, EUR, GBP vb.) güvenle tahsilat kurguları oluşturabilirsiniz.

Ticaretinizi Paratika ile Hızlandırın ve Geleceğe Taşıyın

Geleneksel ödeme yöntemlerinin yarattığı riskleri, zaman kaybını ve operasyonel maliyetleri geride bırakmanın zamanı geldi. Bayi Ödeme ve Tahsilat Sistemleri modern bir işletmenin finansal sağlığı için lüks değil rekabetin gerektirdiği bir standarttır.

Paratika’nın kurumsal, güvenli ve teknolojik altyapısı ile bayi ağınızı dijitalleştirin. Nakit akışınızı hızlandırın, operasyonel yüklerinizi hafifletin ve enerjinizi işinizi büyütmeye odaklayın.